„Ich verstehe das nicht. Ich verstehe das einfach nicht!“ Haben Sie das auch schon einmal gedacht, wenn Sie für Ihr Unternehmen heraussuchen mussten, welche Lieferschwelle für das EU-Land gilt, in dem der Abnehmer ansässig ist, mit dem Sie in einer Geschäftsbeziehung stehen? Doch ab dem 01.07.2021 wird sich dies ändern: Denn mit diesem Tag entfallen die Ihnen bekannten Regelungen weitgehend und digitale Geschäftsprozesse werden Pflicht.

Die fabelhafte Welt der EU-Lieferschwelle

Worum genau handelt es sich bei dieser EU-Lieferschwelle eigentlich? Sobald der Gesamtbetrag Ihrer Umsätze einen bestimmten Grenzwert für das Bestimmungsland erreicht hatte, galten die Umsatzsteuerpflichten in dem Bestimmungsland auch für Sie. Wenn Sie also in einem Kalenderjahr in den Niederlanden zum Beispiel mehr als 100.000 Euro umgesetzt hatten, mussten Sie sich in den Niederlanden umsatzsteuerlich registrieren und anmelden.

Doch mit den verschiedenen Grenzwerten ist ab 01.07.21 Schluss. Ab dann gilt eine grenzübergreifende, einheitliche Regelung: Wenn Ihre Umsätze einen Nettobetrag von 10.000 Euro im Jahr übersteigen, schulden Sie die Steuer in dem Ziel-Mitgliedstaat. Bitte beachten Sie, dass die neue Grenze nicht pro Land gilt, sondern insgesamt betrachtet wird. Generieren Sie zum Beispiel einen Umsatz von 6.000 Euro in den Niederlanden und 5.000 Euro in Belgien, liegt Ihr Gesamtumsatz bereits über dem Grenzwert.

Alles wird digital – auch die Leistungen

In die Berechnung zum Gesamtumsatz werden nicht nur die physischen Warenlieferungen erfasst. Umfasst Ihr Leistungskatalog die Lieferung elektronischer Inhalte, müssen Sie diese ebenfalls mit hinzurechnen. Ausgenommen von der Regelung sind lediglich folgende Waren:

- Gebrauchtgegenstände

- Kunstgegenstände

- Sammlungsstücke

- Antiquitäten

- Fahrzeuge (Neuwagen und Gebrauchtwagen)

- Gegenstände, die mit oder ohne probeweise Inbetriebnahme durch den Lieferer oder für dessen Rechnung montiert oder installiert geliefert werden

Ermittlung der EU-Lieferschwelle

Die neue Regelung greift mitten im Kalenderjahr. Aufgrund dessen sind für die Berechnung Ihres Gesamtumsatzes alle innergemeinschaftlichen Lieferungen und Leistungen zu berücksichtigen, die Sie im Jahr 2020 und im ersten Halbjahr 2021 erbracht haben. Übersteigt ihr Gesamtumsatz somit die Schwelle von 10.000 Euro, greift bereits dann die neue EU-Lieferschwelle.

Die EU-Lieferschwelle und das One-Stop-Shop-Verfahren (OSS)

Um den Verwaltungsaufwand zu minimieren, besteht für B2C-Geschäfte die Möglichkeit, die Sonderregelung des One-Stop-Shop-Verfahrens (OSS) zu nutzen. Über diese Sonderregelung ist es Ihnen möglich, Ihre Umsätze zentral an das Bundeszentralamt für Steuern zu melden, und Sie ersparen sich damit die Registrierungen in dem entsprechenden EU-Land. Ausführliche Informationen zum Adressatenkreis und FAQ zum One-Stop-Shop-Verfahren finden Sie hier beim Bundeszentralamt für Steuern.

Fristen zur Abgabe der Steuererklärung im One-Stop-Shop-Verfahren

Ihre Steuererklärung müssen Sie bis zum Ende des Monats, der auf den Ablauf des entsprechenden Quartals folgt, elektronisch an das Bundeszentralamt für Steuern übermitteln. Damit sind die Stichtage:

- Quartal I bis zum 30. April

- Quartal II bis zum 31. Juli

- Quartal III bis zum 31. Oktober

- Quartal IV bis zum 31. Januar des Folgejahres

Haben Sie in einem Quartal keine Umsätze zu innergemeinschaftlichen Lieferungen und Leistungen, müssen Sie eine Nullmeldung abgeben.

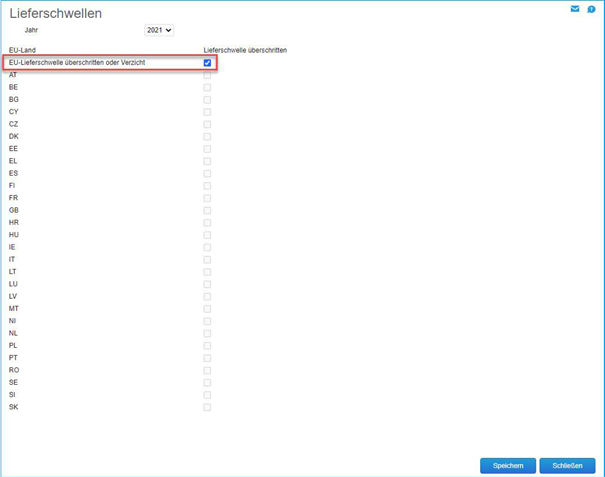

Handling der EU-Lieferschwelle in myfactory

Nutzer von myfactory haben die Möglichkeit, eine zentrale Einstellung für die neue EU-Lieferschwelle vorzunehmen. Diese finden Sie entweder unter Rechnungswesen → Umsatzsteuer → Grundlagen → Lieferschwellen oder unter Stammdaten → Grundlagen → Umsatzsteuer. Durch Setzen der Checkbox „EU-Lieferschwelle überschritten oder Verzicht“ können Sie dann für alle EU-Länder pauschal angeben, dass Sie die EU-Lieferschwelle von 10.000 Euro überschritten haben. Das individuelle Setzen der Checkbox pro EU-Land ist damit nicht mehr notwendig.

Ist die Checkbox zur EU-Lieferschwelle gesetzt, zieht myfactory automatisch den bestimmungslandspezifischen Steuersatz – vorausgesetzt, Sie haben die Steuermatrix korrekt konfiguriert und die korrekten Einstellungen im Bereich der Steuerschlüssel vorgenommen.

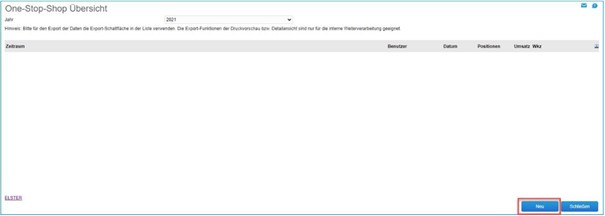

Handling des One-Stop-Shop in myfactory

Verwenden Sie in myfactory die bereits vorgegebenen Steuergruppen 26 und 27 sind die Steuertypen für den Export Ihrer Umsatzmeldedaten bereits entsprechend vorbelegt. Ist dies nicht der Fall, können Sie die Änderungen zum Beispiel unter Rechnungswesen à Umsatzsteuer à Grundlagen vornehmen.

Um die One-Stop-Shop-Meldung zu erzeugen, gehen Sie in den Menübereich Rechnungswesen → Umsatzsteuer → One-Stop-Shop-Übersicht. Über die Schaltfläche „Neu“ können Sie anschließend die Meldung für den entsprechenden Meldezeitraum generieren.

Nach Auswahl des jeweiligen Quartals und Jahres bestätigen Sie das Dialogfenster mit „OK“.

Anschließend können Sie entweder den Report exportieren und über das Online-Portal des Bundezentralamts für Steuern melden oder die Meldung direkt über myfactory erstellen

„Ich verstehe das nicht! Ich verstehe das einfach nicht!“

Haben Sie übrigens erkannt, welcher Film sich im Titel unseren Blogbeitrags versteckt? Kennen Sie vielleicht sogar das Zitat? Wir empfehlen Ihnen auf jeden Fall die passende musikalischen Untermalung mit dem Soundtrack zum Film.

Haben Sie Fragen zur EU-Lieferschwelle und benötigen Sie Hilfe? Dann sind wir gerne für Sie da. Verabreden Sie sich doch einfach auf einen Café au Lait mit uns.